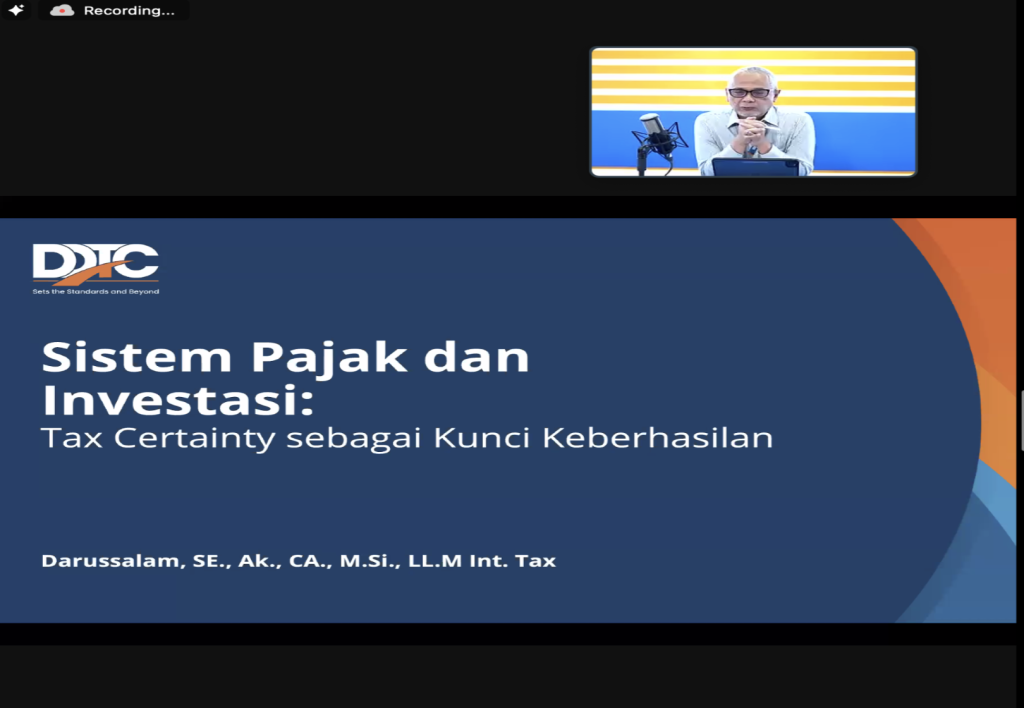

Departemen Hukum Pajak FH UGM selenggarakan kuliah umum pada Kamis (15/02/2024). Sebanyak 275 mahasiswa dari Prodi Sarjana dan 18 mahasiswa dari Prodi Magister mengikuti kuliah umum yang dilaksanakan melalui Zoom Meeting tersebut. Kegiatan kuliah umum ini merupakan salah satu bentuk dukungan terhadap Tujuan Pembangunan Berkelanjutan atau Sustainable Development Goals (SDGs) poin ke 8 mengenai Pekerjaan Layak dan Pertumbuhan Ekonomi dan poin ke 9 mengenai Infrastruktur, Industri, dan Inovasi

Tema yang diusung kali ini ialah “Kepastian Perpajakan dalam Foreign Direct Investment di Indonesia: Kondisi Saat Ini dan Tantangan Masa Mendatang” dengan menghadirkan Darussalam, S.E., Ak., CA., M.Si., LL.M Int. Tax., selaku narasumber. Darussalam merupakan founder dari Danny Darussalam Tax Center (DDTC) yang telah malang-melintang dalam bidang konsultasi perpajakan dan telah menulis berbagai buku-buku terkait pajak internasional. Salah buku yang ditulis mengenai topik-topik menyoal transfer pricing dan Persetujuan Penghindaran Pajak Berganda (P3B). Adapun acara dipandu oleh moderator yakni Taufiq Adiyanto, S.H., LL.M., dosen pada Departemen Hukum Pajak Fakultas Hukum UGM.

Dalam kuliah umum ini, Darussalam menjelaskan mengenai perlunya kepastian dalam perpajakan bagi foreign direct investment di Indonesia. “Menurut saya, jika saya ditanya lebih senang insentif atau kepastian hukum dalam perpajakan, jawaban saya tentu adalah tax certainty jauh lebih penting dari insentif itu sendiri. Hal ini karena investor sebagai wajib pajak ingin agar ia bisa berhitung sejak awal– mereka tidak suka jika mereka harus bayar cost-cost yang sifatnya surprise di tengah menjalankan usahanya; seberapa pun besarnya mereka ingin agar biaya itu bisa diperkirakan,” ujarnya ketika memaparkan mengenai urgensi adanya kepastian perpajakan di Indonesia.

Darussalam menegaskan bahwa terdapat enam elemen dalam perpajakan yang menjadi daya tarik bagi investor dalam melakukan kegiatan foreign direct investment.

Pertama, terkait dengan sistem perpajakan. Hal ini berhubungan dengan prinsip pemungutan pajak di suatu negara. Apakah menggunakan worldwide system atau territorial system? Atau justru hybrid sebagaimana yang diterapkan di Indonesia melalui foreign dividend exemption selama diinvestasikan dengan kriteria tertentu.

Kedua, bagaimana sistem pemajakan Indonesia dalam sudut pandang antara perusahaan dengan pemiliknya secara pribadi. Secara konkrit, hal ini tercermin dalam pemungutan pajak ketika terjadi laba yang dibagikan ke pemegang saham. Apakah dikenakan pajak (classical system) atau tidak dikenakan sama sekali (one tier system)? Ketika dipajaki, maka menurut Darussalam akan terjadi double taxation yang berakibat pada banyaknya perusahaan menahan labanya (retained earnings).

Ketiga, terkait dengan tarif yang diterapkan di suatu negara.

Keempat, ialah insentif paja. Meski dalam survei Doing Business yang dipaparkan Darussalam, insentif pajak hanya menjadi peringkat kesebelas sebagai daya saing melakukan investasi, yang utama masih stabilitas ekonomi, politik, dan lainnya.

Kelima, menyoal jaringan P3B yang dimiliki oleh suatu negara. Darussalam melemparkan pertanyaan menarik mengenai masihkah P3B berperan sebagai pengeliminasi pajak berganda ketika telah banyak diatur mengenai pengkreditan pajak dalam peraturan domestik berbagai negara.

Keenam, terkait dengan bagaimana negara mengatur tentang anti avoidance rule.

Darussalam mengisi kuliah tamu dengan diselingi sesi tanya-jawab. Mahasiswa yang bertanya bertanya secara aktif atau mampu menjawab pertanyaan mendapatkan buku yang ditulis oleh Darussalam.

Penulis: Regina Ditta